Portal TFL

Kriza revizijske dejavnosti

Rubrika

Tema tedna

Pravna podlaga

ni določena

Povezave

Podsistem TAX

Podsistem FIN

Podsistem LEX

Povzetek

Namen članka je prikazati znake in posledice krize revizijske dejavnosti v Sloveniji. Revizijske družbe vedno težje dosegajo cilje, pomembne za preživetje. To se odraža v nenehnem zniževanju cen revizijskih storitev, vse slabšem poslovnem izidu revizijskih družb in relativnem zniževanju plač zaposlenih v revizijskih družbah. Zaradi vse nižjih plač v revizijski dejavnosti postaja poklic pooblaščenega revizorja, ki bo tudi doživel preobrazbo in je danes eden najbolj reguliranih poklicev, za mlade povsem nezanimiv. Brez mladih strokovnjakov pa ne bo mogoče izvesti njene digitalne transformacije.

BESEDILO

Znižanje revizijskih cen odraža nizko raven revizijskega napora oziroma močno pogajalsko moč naročnikov revizijskih storitev.

Namen članka je prikazati znake in posledice krize revizijske dejavnosti v Sloveniji. Revizijske družbe vedno težje dosegajo cilje, pomembne za preživetje. To se odraža v nenehnem zniževanju cen revizijskih storitev, vse slabšem poslovnem izidu revizijskih družb in relativnem zniževanju plač zaposlenih v revizijskih družbah. Zaradi vse nižjih plač v revizijski dejavnosti postaja poklic pooblaščenega revizorja, ki bo tudi doživel preobrazbo in je danes eden najbolj reguliranih poklicev, za mlade povsem nezanimiv. Brez mladih strokovnjakov pa ne bo mogoče izvesti njene digitalne transformacije.

Namen članka je prikazati znake in posledice krize revizijske dejavnosti v Sloveniji. Revizijske družbe vedno težje dosegajo cilje, pomembne za preživetje. To se odraža v nenehnem zniževanju cen revizijskih storitev, vse slabšem poslovnem izidu revizijskih družb in relativnem zniževanju plač zaposlenih v revizijskih družbah. Zaradi vse nižjih plač v revizijski dejavnosti postaja poklic pooblaščenega revizorja, ki bo tudi doživel preobrazbo in je danes eden najbolj reguliranih poklicev, za mlade povsem nezanimiv. Brez mladih strokovnjakov pa ne bo mogoče izvesti njene digitalne transformacije.

Ob zniževanju cen ne smemo prezreti rezultatov številnih raziskav, ki kažejo, da so nenormalno visoke/nizke revizijske cene negativno povezane s kakovostjo revizije. To pomeni, da so cene pomemben pokazatelj ogroženosti revizorjeve neodvisnosti. Znižanje revizijskih cen odraža nizko raven revizijskega napora1 oziroma močno pogajalsko moč naročnikov revizijskih storitev. Oboje pa je mehanizem za zmanjšanje kakovosti revizije računovodskih izkazov (Krauß, Pronobis, Zülch, 45–48). Avtorja Sharad in Boone sta ugotovila, da revizor zmanjša izgube zaradi znižanja cene tako, da predčasno zaključi posel in zbere premalo dokazov, kar zmanjša kakovost revizije (Sharad C. A. in Boone J. P., 2012, 18).

Michael Ettredge, Elizabeth Emeigh Fuerherm in Chan Li (2014, 248–249) ugotavljajo, da se je 47 % revizijskih družb v letu 2008 soočalo s pritiski na cene revizijskih storitev, kar je vodilo v 29-odstotno znižanje cen in s tem prihodkov revizijskih družb. Zato avtorji trdijo, da je pritisk revizijskih naročnikov na cene povezan z napačnimi navedbami v računovodskih izkazih. Popravki računovodskih izkazov ali manjkajoče opozorilo o dvomu o delujočem podjetju so neposreden dokaz o manj kakovostno opravljeni reviziji.

Ob tem ne smemo pozabiti, da je revizija računovodskih izkazov opredeljena kot storitev, ki varuje javni interes. Javni interes2 pa je splošni interes širše skupnosti, ki ima prednost pred pravicami posameznikov in ga je oblastni organ v pravnih postopkih, zlasti v upravnih postopkih, dolžen upoštevati in zaščititi.

Kriza

Beseda kriza izhaja iz grškega besede krisis3, ki pomeni odločiti se oziroma čas odločitve. Je točka preobrata, kot odločilni trenutek ali stanje pri odločanju in argumentiranju. Izvorni pomen besede je – odločiti se. To je čas, ko se razmere začnejo slabšati, zato se pričakuje, da se sprejmejo kritične odločitve. Na osnovi avtorjevih preučevanj lahko z gotovostjo zaključimo, da so v Sloveniji prepoznani znaki krize revizijske dejavnosti. Zato je v nadaljevanju prikazan potek krize revizijske dejavnosti v Sloveniji glede na ogroženost ciljev:

a) Strateška kriza ogroža uspešnostne vire. Nastane leta 2007, povod je uvedba evra. Revizijske družbe cene revizijskih storitev pretvorijo iz tolarjev v evre po uradnem tečaju. Zaradi dvigovanja cen se povečujejo stroški plač. Ko nastopi čas za usklajevanje (dvigovanje) revizijskih cen, nastopi gospodarska kriza. Zaradi stečajev in zmanjšanja obsega poslovanja se zmanjša število zavezancev za revidiranje računovodskih izkazov. Posledica je strah pred izgubo posla, zato se cene revizijskih storitev namesto povečevanja začnejo zniževati. Ustanovi se Agencija za javni nadzor nad revidiranjem (v nadaljevanju agencija). Med agencijo in Slovenskim inštitutom za revizijo (v nadaljevanju inštitut) nastane rivalstvo za prevlado. To se konča konec leta 2018, ko agencija prevzame vsa pooblastila za nadzor. V tem času (dvovladja), ko inštitut opravlja nadzor, agencija pa izreka kazni, se inštituciji ne ukvarjata s cenami revizijskih storitev. Zadnje usklajevanje oziroma noveliranje cen je opravljeno leta 2004. Od leta 1994 ni sprememb predvidene porabe časa za revidiranje računovodskih izkazov, čeprav se je povečal obseg zahtev po revidiranju, hkrati pa se je razvil elektronski način revidiranja.

b) Uspešnostna kriza ogroža cilje uspeha, to je prodaje in dobička. Zaradi odsotnosti sanacijskih ukrepov kriza preide v drugo stopnjo, to je krizo poslovne uspešnosti. Pri majhnih revizijskih družbah (N 48) je odstopanje od normativnih cen iz leta 2004 veliko:

- na primer leta 2018, znaša cena ure dela pooblaščenega revizorja pri 52 revizijah do 15 evrov (3 %), pri 47 v razponu od 15 do 30 evrov (3 %) in pri 291 v razponu od 30 do 50 evrov (16 %), pri 486 v razponu od 50 do 70 evrov (26 %), pri 555 v razponu od 70 do 100 evrov (30 %), pri 161 v razponu od 100 do 120 evrov (9 %), pri 120 v razponu od 120 do 150 evrov (6 %), pri 52 v razponu od 150 do 180 evrov (3 %), pri 75 pa 180 evrov in več (4 %). V Nemčiji (Viola C. Didier) znašajo urne postavke pri pooblaščenih revizorjih med 148 in 186 evrov;

- štiri revizijske družbe (8,3 %) izkažejo za leto 2018 izgubo; šest revizijskih družb (12,5 %) izkaže za leto 2018 dobiček do 1000 evrov; šest revizijskih družb (12,5 %) izkaže za leto 2018 dobiček od 1000 do 5000 evrov;

- zmanjša se število oseb, ki je pridobilo naziv pooblaščen revizor, leta 2015 je bilo teh 26, leta 2018 pa še samo 9;

- zmanjša se število zaposlenih v revizijskih družbah; leta 2015 jih je bilo 261, leta 2018 pa 249;

- zmanjševanje relativnih plač v revizijskih družbah; povprečne plače v Sloveniji so leta 1998 znašale 39,4 % povprečne plače v revizijski dejavnosti, leta 2018 pa že 70 %;

- po prvem sprejetju smernic za oblikovanje revizijskih cen so te znašale 15.000 nemških mark za srednje podjetje, zavezano k reviziji računovodskih izkazov. Bruto plača pooblaščenega revizorja s potnimi stroški in regresom je znašala 5000 nemških mark mesečno, torej je ena revizija srednjega podjetja pokrila tri mesečne bruto plače pooblaščenega revizorja. Male revizijske družbe danes v povprečju zaračunavajo revizijo računovodskih izkazov 6800 evrov, ob tem znašajo bruto plače pooblaščenega revizorja s potnimi stroški in regresom 5000 evrov, torej ena revizija srednjega podjetja pokrije 1,36 plače pooblaščenega revizorja;

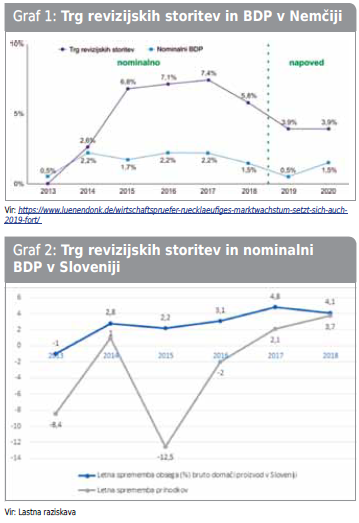

- da so cene revizijskih storitev v Sloveniji prenizke, nam pove primerjava prihodkov na zaposlenega v Sloveniji in Nemčiji, saj je z ekonomskega vidika ta trg eden najpomembnejših v Evropi in znaša približno 20 % celotnega evropskega revizijskega trga (Krauß, Pronobis, Zülch, 45–48). Prihodek na zaposlenega v Big 4 v Sloveniji v letih 2015–2018 znaša 77.000 evrov, pri majhnih revizijskih družbah 73.000 evrov, kar je bistveno manj kot v Nemčiji, kjer znaša 170.000 evrov, za prvih deset največjih revizijskih družb (mrež);

- letni prihodki revizijskih družb zaradi zniževanja cen revizijskih storitev od leta 2013 naraščajo bistveno manj kot BDP v Sloveniji, kar je nasprotno od razmer v Nemčiji.

c) Kriza plačilne sposobnosti – je zadnja stopnja krize, v kateri se pojavi nevarnost nelikvidnosti, insolventnosti oziroma prezadolženosti. Zato se pojavljajo prodaja, likvidacija in stečaj revizijskih družb.

Kakovost revizijskih storitev

Kakovost revizijskih storitev ni absolutna, ampak je osredotočena na postavljene zahteve, kot jih opredeljujejo revizijski standardi, etična pravila, zakonska ureditev ali vnaprej določena pričakovanja okolja in zaposlenih v revizijskih družbah. Kakovost revizijskih storitev označuje soodvisnost kakovosti revidiranja revizijskih družb, kakovost nadziranja revidiranja revizijskih družb in pooblaščenih revizorjev ter izrekov predpisanih sankcij/kazni, primerna pravna ureditev revidiranja, zagotovljena pravna varnost revizijskih družb in pooblaščenih revizorjev v upravnih postopkih in kakovost revizijskega okolja. Mednje uvrščamo kakovost revidirancev pri pripravi letnih poročil in pripravljenosti sodelovanja z revizorji, ugled revizijskih družb in pooblaščenih revizorjev v okolju, kakovost izobraževanja pooblaščenih revizorjev, cene revizijskih storitev, pogajalsko moč revizijskih družb, zanimanje za delo v revizijskih družbah in plače zaposlenih v revizijskih družbah. Zato se morajo vsi deležniki zavedati, da kakovost revizijskega okolja ne dajejo samo zakonske določbe, ampak delovanje vseh deležnikov za zagotavljanje kakovosti revidiranja.

Na revizijsko okolje vpliva tudi število pravnih predpisov, ki se iz leta v leto povečuje. Posledica je večja poraba časa revidiranja računovodskih izkazov, na katero pa deležniki nimajo vpliva. Če smo leta 1993 imeli 442 zakonov in 2192 podzakonskih predpisov, jih imamo leta 20204 že 868 zakonov in 20.410 podzakonskih predpisov.

Agencija je najmočnejši udeleženec zagotavljanja kakovosti revidiranja. Avtor kot dolgoletni pooblaščeni revizor si je postavil vprašanje, kakšna je lahko vloga regulatorja:

a) pasivna: skrbi za izvajanje nazora; izvršuje sankcije, skrbi, da revizijske družbe poročajo, sprejema podzakonske predpise itd.

b) aktivna: zajema naslednje aktivnosti:

- določanje potrebnega časa za revidiranje računovodskih izkazov za srednja in velika podjetja, saj je zadnji določen leta 1994;

- spremlja cene in revizijske družbe opozarja, če cene ne zagotavljajo kakovost revidiranja. Opravi tudi mednarodno primerjavo cen revizijskih storitev v EU;

- na osnovi zahtev agencije bi revizijske družbe naročnikom revizijskih storitev lahko predlagale povečanja cen zaradi povečanja števila ur revidiranja;

- če revizijske družbe kljub temu ne bi uskladile cen, je to lahko razlog za izredni nadzor. Odgovoren za cene in predviden čas revizijskih storitev je direktor družbe;

- minimalni čas revidiranja je zaščita pooblaščenih revizorjev, da lahko odklonijo posel, če mu ga direktor družbe ne zagotovi;

- s povečanjem cen se povečuje tudi prihodek agencije, kar lahko še poveča kakovost njenega delovanja.

Literatura in viri: glej spletno stran revije Denar www.revijadenar.si pri tem čanku.

Opombe:

1 Revizijskega napora ne moremo neposredno izmeriti, vendar so revizijske cene povezane z delovnim časom revizijskega osebja ali razporeditvijo bolj izkušenega osebja, kar kaže večje napore. Tudi ne moremo neposredno meriti moči pogajanja z naročniki. Lahko pa na osnovi prejšnjih študij trdimo, da so znižanja revizijskih cen povezana s sposobnostjo naročnikov, da izvajajo pogajalsko moč. Pri pozitivnih ali negativnih nenormalnih revizijskih cenah so mišljene višje ali nižje cene od običajnih revizijskih cen in popustov.

2 Pravni terminološki slovar. Založba ZRC, Ljubljana, 2018, str. 124.

3 Najdeno 10. 11. 2019 na naslovu: http://cdk.si/soutripanje/st55/kriza_odlocitev.htm

4 Vir: https://www.tax-fin-lex.si/Supervizor/VeljavniPredpisi